特別定額給付金オンライン申請の混乱の根本原因について書かせていただいた前回のコラムは、結構な反響をいただきました。「マイナンバー”カード”を使っても、マイナンバーは使われない」という事実が知られていなかったからだと思います。

問題なのは一般の方が知らないのはともかく、マイナンバー”カード”を使うシステムを発案・作成する側が違いを理解できていなかったことです。国や受注企業の業務の進め方はこれで良いのか、国民全員が振り返る機会になったと思っています。

“不思議”な提言書の発表

前回のコラム以降、不思議な提言が次々と為されました。

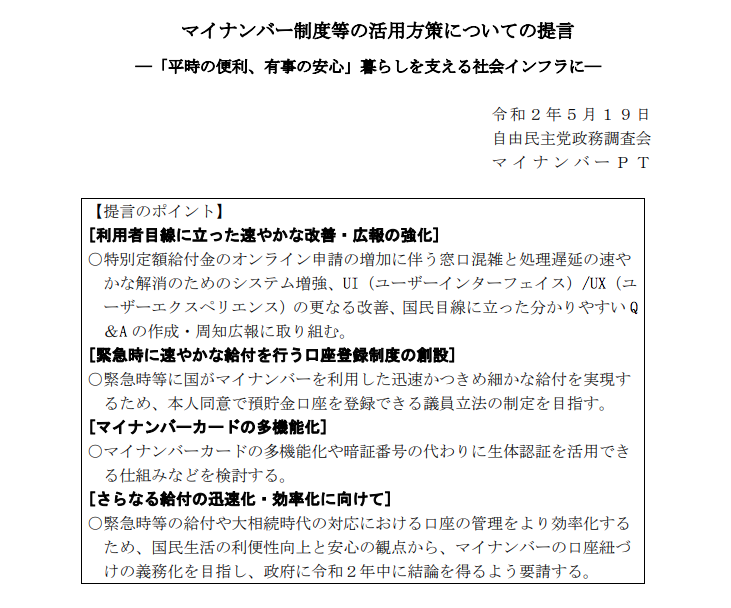

マイナンバー制度等の活用方策についての提言(自由民主党)

まず、5/19の自民党の「マイナンバー制度等の活用方策についての提言」です。この提言には、不思議な文章が出てきます。

今回の特別定額給付金の支給にあたっては、マイナンバーカードを活用したオンライン申請により迅速な支給が実現し、

明らかに給付金の問題が判明する前に原案が作成されていたことが推察されますね。

参照マイナンバー制度等の活用方策についての提言/自由民主張政務調査会マイナンバーPT

IT新戦略の策定に必要な事項について(新経済連盟)

続いて、5/22の官民データ活用推進基本計画実行委員会において、新経済連盟から「IT新戦略の策定に必要な事項について」という資料が提出されましたが、この資料にも不思議な文章が出てきます。

今回のコロナ対応では諸外国の迅速な給付金との対比などにより、マイナンバーカードの活用の必要性が広く認識

“マイナンバーカードを使うと郵送より時間がかかる”ということが判明した後の資料です。こちらも給付金の問題が判明する前に原案が作成されていたことが推察されます。

参照第18回新戦略推進専門調査会 第14回官民データ活用推進基本計画実行委員回 合同会議 議事次第/首相官邸政策会議

参照IT新戦略の策定に必要な事項について/新経済連盟

マイナンバー”カード”の普及が優先されている

つまり、今回の特定定額給付金で必要の無かったマイナンバーカードの使用は、これらマイナンバーカードを普及させたい団体からの要望だったのでしょう。「給付金を必要な方々に素早く届けたい」という意思よりも、カードの普及が優先された結果と言えます。

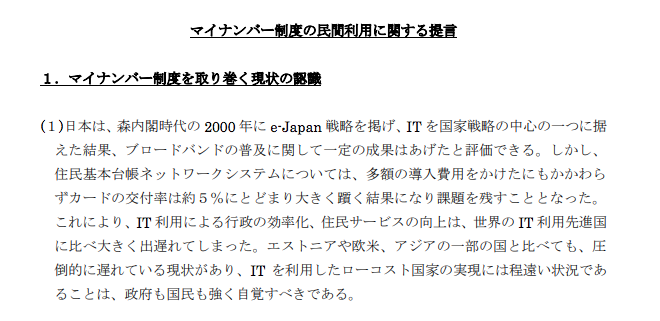

新経済連盟が目指すものは何か

新経済連盟は2014年の段階で「マイナンバー制度の民間利用に関する提言」というものを提出しています。

この提言にあるように、マイナンバーカードを普及させたい団体の目指すものは”民間分野でのマイナンバーの使用”なのです。「マイナンバーを官民共有のものとし、全てのデータを連携させる」これが最終目標になります。

データの管理や連携、ビッグデータの収集にはコストがかかります。このデータ管理を国に任せ、低コストで必要なデータを使えるようにする。利益のみを求めるなら、当然に出てくる発想ではあります。そして、今話題の「スーパーシティ法案」にも繋がる内容となってきます。

然しながら、「マイナンバーカードを使えば給付金配布が上手く行く」と考えてしまうような方たちが中心となる運動です。果たしてマイナンバーの安全な管理が可能なのでしょうか。まずは公的に使われるマイナンバーを安全に管理できることを見せて貰わないと、その先に進むのは恐ろしいと感じられる方が多いと思われます。

マイナンバー全口座ひも付けに関する留意点

さて、現在「マイナンバーと口座のひも付け」が話題となっています。ですが、これは既に始まっていることです。

投資信託等を使う新規口座はマイナンバーが必須ですし、一般の新規口座でも要求されています。「マイナンバーと口座のひも付け」自体は特段気にすることではありません。災害支援のみならず、公正な税制度の維持のためには可能な限り実施すべきだと個人的には思っています。

ただし、留意すべき点が3つほどあると考えます。

“全”口座とのひも付けにかかるコスト

実はマイナンバーと全口座のひも付けは、法施行の最初から義務化するという話もありました。それが反対されたのは現実的に対応が困難だったからです。

引越しの経験がある方ならわかると思いますが、銀行には大量の「休眠口座」があります。引越し後、全く使っていない口座の一つや二つを持っている方は多いでしょう。口座自体は存在するものの、全く使われていない口座です。

この口座は、登録住所も変更していない可能性があり、本人に連絡がつくかどうかもわかりません。これらの口座も含めてマイナンバーをひも付けるとなると、銀行はとてつもない労力を費やすことになります。それだけの労力を払っても、本人に連絡が取れない可能性があるのですから、完成するかどうかもわかりません。

- どこまでの口座をひも付けするのか

- どういう条件ならひも付けをしなくても良いのか

その線引きを明確にする必要があります。

マイナンバー”カード”とひも付けないこと

もう一つは、マイナンバー”カード”とひも付けないことです。

マイナンバーとのひも付けは、迅速な支援と公正な税制度のためには実施すべきでしょう。しかし、マイナンバーカードはマイナンバーを民間に開放させたい方々の思惑が絡んだものです。保険証化やポイントカード化、さらにはクレジットカード化等も目指しています。

マイナンバー”カード”と口座をひも付けてしまうと、将来的にマイナンバーカードの民間利用が進んだ場合、様々な影響が考えられます。

例えば保有口座がすぐにわかるのですから、民間企業と個人のトラブルで口座凍結が容易になる可能性が出てきます。スラップ訴訟等に利用される可能性もあるでしょう。こちらは最低でも法の整備が必要です。簡単に認めない方が良いと思われます。

情報セキュリティの確保

最後に情報セキュリティの問題です。これが現状では一番大きいかも知れません。持続化給付金でも騒がれていますが、本来、業務委託に関しては情報セキュリティや実施能力、不正・癒着の防止等を含んだ厳しい監督が必要です。

以前に発生した、マイナンバー事務の中国への再委託のようなことは決してあってはなりませんし、今回の持続化給付金や特別定額給付金のように、要求される基本的な開発能力が無いような組織に委託することもあってはならないでしょう。

銀行は自分の預金が安全に管理され、いつでも引き出せるという信頼があってこそ顧客が金を預けるのです。マイナンバーの口座ひも付けも、自分のマイナンバーが安全に管理される信頼の前提がなければ当然国民からは反対されるでしょう。

失敗を認め、分析し、修正を図るべき

重要なことは様々な失敗を認め、分析し、修正を図ることです。

特定定額給付金の事例を”失敗”と認めず「今回の特別定額給付金の支給にあたっては、マイナンバーカードを活用したオンライン申請により迅速な支給が実現し…」という提言を堂々と発表してしまうような体制では、とても改善が進むとは思えません。

筆者の意見としては一貫して「マイナンバー制度賛成・マイナンバーカード反対」です。マイナンバーと口座の紐づけ自体は決して悪いことだとは考えていません。ただしそれは、マイナンバーを安全に管理できることが前提です。まず必要なことは、メリットを声高に叫ぶことではなく、国民との信頼関係の回復でしょう。

紐づけをするなら、何を許可して何を許可しないのか。それを明確にして、「なし崩しに利用範囲を拡大」させるようなことができないような体制にすべきです。「紐づけは”当面一つでもいい”」等という発言が国会議員から出てしまう状態での紐づけは避けたいところです。メリット・デメリット双方の観点を見据えた、もっと深い議論が必要だと思います。

関連コラム(あわせて、以下の記事もよく読まれています)

メール誤送信を防ぐ対策とは?起こる理由と被害事例から考えよう

官民データ活用推進における不穏な動き、民間企業側の露骨な思惑を読み取る

エターナルブルーとは?脆弱性を悪用する仕組みや対策について徹底解説

東京ビューティーセンター(TBC)が起こした個人情報漏洩事件について

ガンブラー攻撃とは?その仕組みや被害例、効果的な対策について徹底解説

三菱東京UFJ銀行から流出した振込情報、架空請求詐欺に悪用

サイバー攻撃の「特異日」とは?その種類や攻撃手法、対策について徹底解説

クリプトジャッキングとは?その概要と対策方法を解説

![中小企業の情報瀬キィリティ相談窓口[30分無料]](/wp-content/uploads/2023/07/bnr_footer04.png)